Rubriche

DAL GIAPPONE ALLA LAGUNA

DAL GIAPPONE ALLA LAGUNA. Reduce da un’importante esperienza a Tokyo, lo chef partenopeo conquista Venezia con una cucina che fonde Oriente e Mediterraneo. Rivolto al

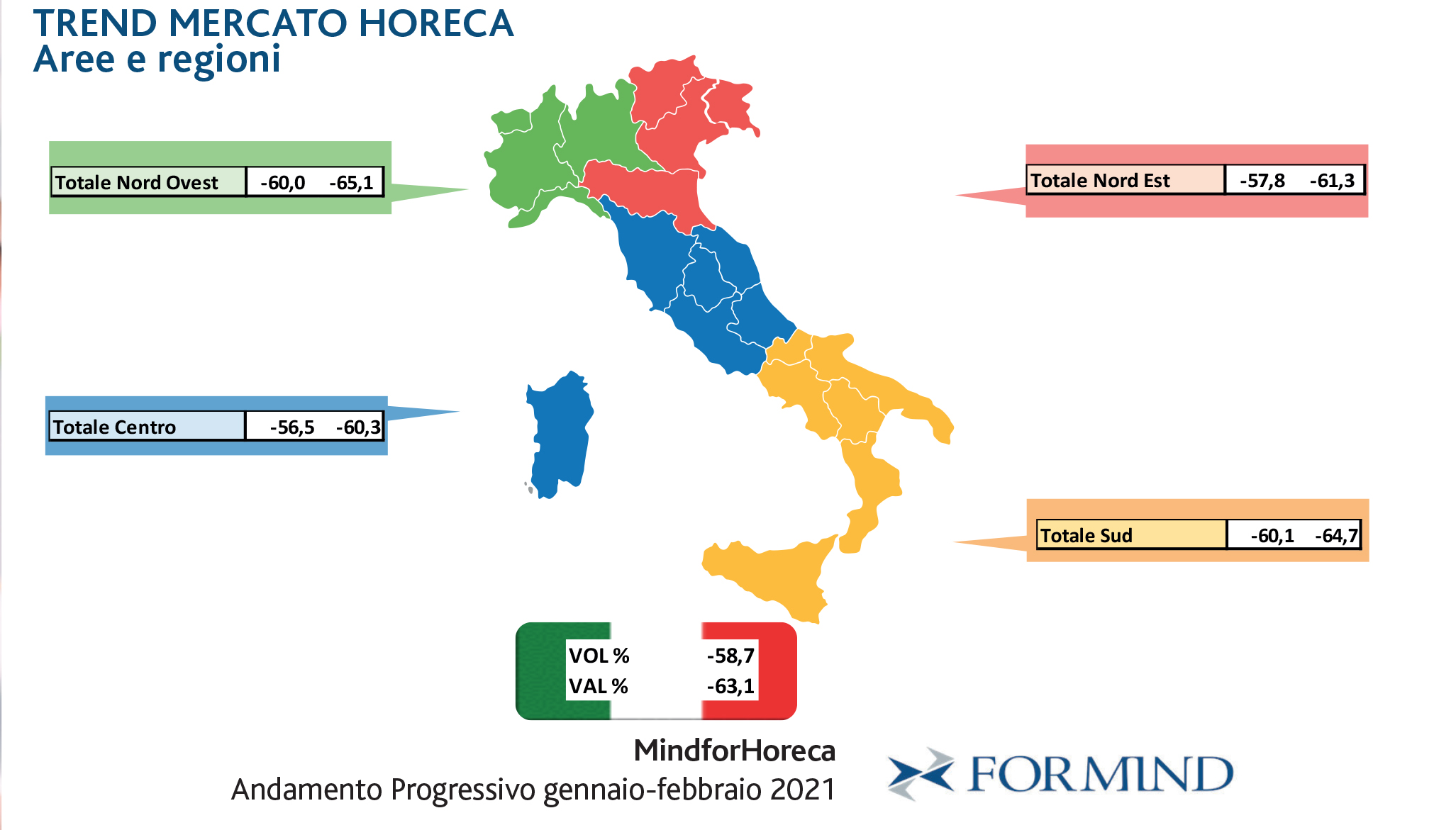

I dati di Formind per il primo bimestre del 2021 mostrano un mercato dei consumi fuori casa in flessione rispetto all’anno precedente. Un calo prevedibile e previsto da Formind stessa a inizio dicembre 2020 che prospettava per l’avvio del nuovo anno un -52%.

La reale performance di inizio 2021 ha fatto registrare un calo del -59% a volume e del -63% a valore.

Pesa, almeno sui dati di gennaio, anche il duro lockdown natalizio attuato dal legislatore e che in parte si è proiettato nelle prime settimane di gennaio.

Il bimestre ha pertanto confermato l’andamento regionale per diverse fasce di colore, che, se da una parte ha vissuto i benefici di periodi in zona gialla, dall’altra ha sofferto anche di una decisa ripresa dell’andamento pandemico, con conseguenti zone rosse, fino alla novità più recente: quella del nuovo colore, l’arancione scuro.

Al di là della performance del mercato, bisognerà prima di tutto comprendere, nel prossimo periodo, cosa è rimasto del tessuto alberghiero per esempio delle zone sciistiche. Un settore che ha fortemente sofferto dell’atteggiamento contrastante del legislatore che prima dava il via libera alla stagione sciistica, consentendo agli operatori di attivarsi, per poi ripensarci e bloccare, 48 ore prima della scadenza, per la seconda volta, la ripartenza della stagione. Regalandoci il bis di dicembre. Così come, prima o poi, dovremo comprendere cosa è successo a una specie forse estinta, quella dei gestori dei locali notturni, discoteche in primis, praticamente chiusi da sette mesi, e che hanno lavorato forse 60 giorni in un anno.

Il periodo appena trascorso ha evidenziato quanta voglia abbiano gli italiani di normalità e come il consumatore abbia saputo rimodulare i propri stili di vita. In questi mesi, infatti, abbiamo assistito a una riorganizzazione dei momenti di consumo, plasmata con grande flessibilità per fare fronte alle esigenze e alle necessità dei consumatori da una parte e delle normative dall’altra.

Ecco dunque che l’aperitivo serale è divenuto pomeridiano, con inizio anticipato alle 16.30; i rari weekend con maggiore libertà di movimento hanno fatto registrare improvvisi “sold out” nella ristorazione; la colazione ha tenuto e il delivery e l’asporto hanno vissuto una crescita esponenziale.

Purtroppo nessuno sforzo compiuto sino a oggi è servito a far comprendere che il Covid-19 non è un virus orario. Se è dunque possibile poter pranzare senza rischi, a maggior ragione dovrebbe essere possibile anche cenare in sicurezza. Senza contare che la cena, rispetto al pranzo, si contraddistingue per una maggiore facilità nello scaglionare l’affluenza dei consumatori. I pubblici esercizi potenzialmente aperti a cena, per altro, essendo aperti a pranzo, sarebbero obbligatoriamente già a norma.

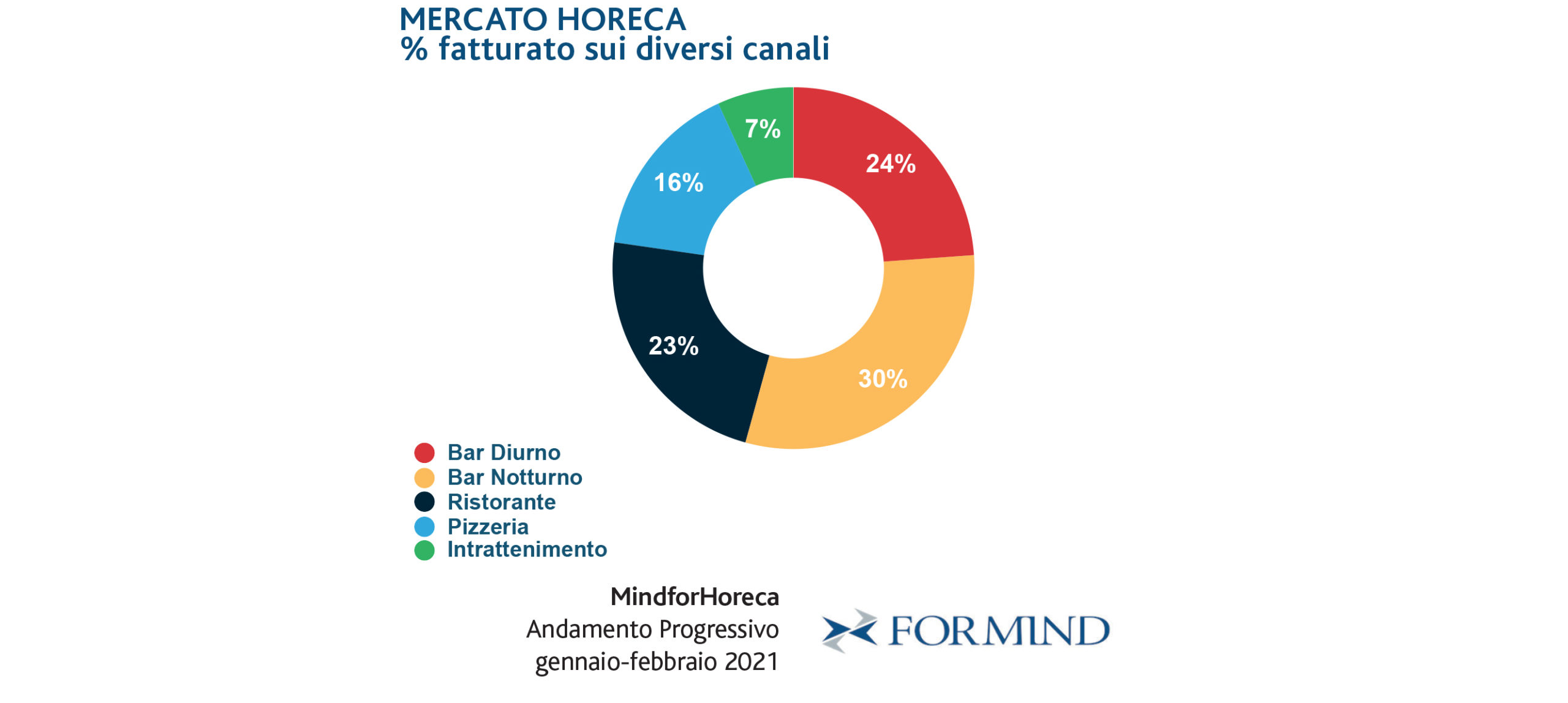

Inevitabilmente lo scenario dei consumi ha continuato a penalizzare oltremisura tutte le categorie presenti nei consumi serali, spirits in testa, seguiti a ruota dal mondo fusti e dispensing, oltre che da tutti i prodotti per la miscelazione. In queste categorie si continuano a leggere performance con valori che superano anche la soglia del 70% di perdita, generando un impoverimento importante per la filiera.

Al momento, inoltre, sembrano deluse le aspettative degli operatori di una rimodulazione dei criteri che regolano le aperture del pubblico esercizio nei diversi colori di fascia.

Per il secondo anno consecutivo la Pasqua, a livello di consumi fuori casa, sarà con ogni probabilità inesistente. Rappresentando un ulteriore freno all’apertura dei locali stagionali che proprio in primavera programmano le loro aperture.

Se il circuito è fortemente in sofferenza – non è certamente nei ristori che sarà possibile trovare delle soluzioni strutturali – è necessario oggi rimodulare l’approccio verso il settore che ormai stremato potrebbe subire danni considerevoli.

Il rischio è di trovarsi, al momento della ripartenza, in condizioni che non permetteranno alle realtà italiane di essere in grado di riprendersi con la stessa velocità di altri paesi europei. In modo particolare il settore dell’ospitalità potrebbe perdere competitività nella fase di ripartenza favorendo altre mete, non italiane.

In quest’ottica, la chiave decisiva sarà senza dubbio la campagna vaccinale. Se infatti paesi concorrenti al nostro riusciranno a essere maggiormente efficienti nella somministrazione del vaccino, potremmo assistere a una rimodulazione dei flussi turistici con un danno ulteriore per la nostra economia.

La novità di una Sardegna di colore bianco fa ben sperare. Se avere idee chiare e precise è oggi impossibile, sarà interessante leggere nei prossimi mesi le performance del laboratorio Sardegna che potrà aiutarci a comprendere quale potrebbe essere lo sviluppo per il prossimo futuro.

Ragionevolmente febbraio dovrebbe essere l’ultimo mese col segno negativo nel confronto con il 2020 e questo potrebbe essere già un bel segnale.

DAL GIAPPONE ALLA LAGUNA. Reduce da un’importante esperienza a Tokyo, lo chef partenopeo conquista Venezia con una cucina che fonde Oriente e Mediterraneo. Rivolto al

THE WORLD’s 50 BEST RESTAURANTS PER LA PRIMA VOLTA IN ITALIA – UN’OCCASIONE PER l’F&B ITALIANO. SEI I RISTORANTI ITALIANI IN CLASSIFICA. Oltre 1300 ospiti,